Trial balance adalah bagian dari siklus akuntansi yang penting untuk menghindari salah hitung. Simak penjelasan lengkap mengenai Trial Balance berikut ini.

Neraca percobaan atau trial balance merupakan sebuah alat untuk memeriksa kebenaran debit dan kredit dalam setiap transaksi di buku besar.

Dengan membuat neraca percobaan dapat melihat keseimbangan jumlah kredit dan debit dari transaksi keuangan perusahaan. Apabila terjadi ketidakseimbangan, maka melalui trial balance ini akan mengetahui letak kesalahan dalam pencatatan.

Akuntansi merupakan bagian penting untuk memantau keuangan perusahaan. Sebagai salah satu bagian dari siklus akuntansi, tentu penting untuk mengerti cara kerja neraca saldo serta fungsi dan jenisnya.

Ingin tahu lebih lanjut mengenai trial balance? Baca penjelasan dari artikel ini sampai tuntas ya.

Trial Balance Adalah?

Neraca saldo atau trial balance adalah suatu kertas kerja dari daftar saldo yang berisi nama rekening serta saldo akun pada buku besar atau general ledger yang disusun sistematis berdasarkan kode akun bersumber dari buku besar perusahaan.

General Ledger atau buku besar adalah suatu kumpulan data transaksi historis berupa akun-akun yang berguna untuk meringkas transaksi yang telah dicatat dalam jurnal.

Pembuatan neraca saldo dilakukan pada akhir periode akuntansi untuk mengetahui kesesuaian jumlah kolom debit dan kredit.

Dalam proses menyiapkan laporan keuangan, neraca saldo berada pada tahap yang keempat. Berikut adalah tahap sebelum membuat laporan keuangan:

- Mempersiapkan sumber dokumen.

- Mengumpulkan dan mencatat transaksi pada jurnal.

- Melakukan posting ke buku besar.

- Menyusun neraca saldo.

- Menyusun jurnal penyesuaian.

- Membuat neraca lajur perusahaan.

- Membuat laporan keuangan.

Dengan membuat neraca saldo maka akan terlihat jika terjadi ketidakseimbangan antara debit dan kredit.

Ketidakseimbangan tersebut menandakan adanya kesalahan dalam pencatatan jurnal transaksi seperti salah menghitung saldo akun, salah menempatkan posisi akun, dan lainnya.

Pembuatan neraca saldo perlu anda lakukan secara berkala bisa setiap 1 bulan, 2 bulan, 3 bulan, 6 bulan, atau 1 tahun. Hal ini bertujuan agar dapat memastikan bahwa data di buku besar sudah seimbang.

Perlu anda ketahui bahwa neraca percobaan bukan suatu laporan keuangan resmi. Namun pembuatannya dapat membantu dalam membuat laporan keuangan, jadi hanya dikerjakan secara internal dan tidak akan disebarluaskan ke eksternal perusahaan.

Baca juga: 20 Usaha Rumahan Modal 50 Ribu, Laku dan Cuan!

Fungsi dari Trial Balance

Seperti pembahasan sebelumnya bahwa fungsi utama dari neraca percobaan adalah untuk mengetahui keseimbangan dari jumlah debit dan kredit di buku besar.

Berikut adalah fungsi lain dari trial balance yang perlu anda ketahui agar lebih memahaminya:

- Sebuah solusi untuk menghindari adanya salah hitung serta error lainnya.

- Dapat menampilkan semua saldo yang terintegrasi di buku besar.

- Berfungsi untuk melakukan koreksi perhitungan setiap transaksi akuntansi yang sudah terjadi.

- Memudahkan dalam mempersiapkan laporan keuangan perusahaan.

- Melakukan pencatatan dari setiap akun rekening.

- Mengawasi setiap akun yang ada di laporan keuangan perusahaan.

- Sebagai alat mendasar dan penting untuk memverifikasi akurasi aritmatika pembukuan.

- Menjadi bukti pasti yang dapat menyimpulkan bahwa tidak terjadi kesalahan.

Jenis Trial Balance

Trial balance atau neraca saldo terbagi menjadi tiga jenis dengan fungsinya masing-masing. Berikut adalah ketiga jenis neraca percobaan:

-

Neraca Saldo yang Belum Disesuaikan

Neraca saldo yang belum disesuaikan atau Unadjasted Trial Balance bertujuan untuk menentukan kesalahan yang mungkin terjadi dalam postingan debit atau kredit ke buku besar, sehingga dapat memudahkan dalam proses audit laporan keuangan.

Pembuatan neraca saldo ini yaitu ketika seluruh transaksi telah tercatat dan diposting ke buku besar. Setelah itu, saldo akun pada buku besar akan dipindahkan ke daftar saldo.

-

Neraca Saldo Setelah Penyesuaian

Adjusted trial balance atau neraca saldo setelah penyesuaian adalah daftar saldo yang dibuat kembali setelah jurnal penyesuaian pada akun-akun tertentu kemudian melakukan posting kembali di buku besar.

Dalam metode pencatatan berbasis akrual, perlu melakukan penyesuaian beberapa akun sebelum membuat keuangan. Karena jika tidak, terdapat kemungkinan hasil laporan keuangan kurang mencerminkan kondisi yang valid.

-

Neraca Saldo Penutup

Post closing trial balance atau neraca saldo setelah penutupan adalah daftar saldo yang pembuatannya setelah melakukan jurnal penutupan, neraca tersebut berguna untuk memastikan bahwa buku besar memiliki saldo untuk awal periode berikutnya.

Secara umum neraca saldo setelah penutupan merupakan tahapan akhir dalam satu periode akuntansi setelah ayat jurnal penutup. Semua akun dan saldo dalam laporan ini harus sama dengan yang terdapat di neraca pada akhir periode.

Metode Pembuatan Trial Balance

Metode trial balance adalah istilah untuk mengelompokkan jenis penyusunan debit dan kredit sebelum memasukkannya ke neraca saldo. Berikut adalah ketiga metode tersebut:

-

Metode Total

Metode total atau metode neraca saldo kotor caranya adalah dengan menjumlahkan seluruh akun yang ada pada buku besar dari sisi debit dan kredit, kemudian akan dibawa pada neraca saldo.

Dengan menggunakan metode ini akan lebih menghemat waktu, karena total keseimbangan simpanan akun dan saldo percobaan dapat disiapkan setelah penjumlahan sudah tersedia.

Namun, perlu anda perhatikan bahwa metode ini tidak bisa membantu penyusunan akhir di buku besar.

-

Metode Saldo

Pada umumnya perusahaan lebih sering menggunakan metode ini yang disebut neraca saldo bersih karena pembuatannya berdasar pada saldo akun besar.

Langkah pertama ialah dengan menjumlahkan dan menyeimbangkan hasil yang telah anda hitung. Dengan begitu hasil saldo dapat anda pindahkan ke trial balance.

Saldo dalam metode ini akan mengacu pada perbedaan total di sisi debit dan kredit dari setiap akun dalam buku besar. Penyeimbangan akun pada buku besar akan menginformasikan hasil perhitungan dari sisi debit dan kredit akun tertentu.

-

Metode Todal dan Saldo

Metode yang ketiga adalah metode gabungan dari metode total dan saldo. Dalam metode ini terdapat kolom total serta saldo yang digunakan untuk menunjukkan hasil akhir dari debit dan kredit.

Untuk mendapat seluruh nilainya ialah dengan menyiapkan seluruh akun yang telah masuk ke setiap bagian dan jumlahnya setara.

Manfaat dari Trial Balance

Terdapat tiga manfaat utama dalam membuat trial balance yang merupakan bagian dari tahapan proses akuntansi ini. Berikut adalah ketiga manfaat tersebut:

-

Mempermudah Penyesuaian Posting

Dengan membuat trial balance dapat memberikan anda kemudahan untuk mendapatkan keakuratan dalam setiap hasil laporan keuangan neraca, sehingga kegiatan penyesuaian setelah neraca percobaan akan lebih mudah anda lakukan.

-

Memudahkan dalam Proses Audit

Informasi dari trial balance dapat memberikan daftar seluruh buku besar beserta saldo yang memudahkan kegiatan audit. Misalnya, bila sifat akun di kredit namun memiliki saldo di debit, maka semua buku besar akan diperiksa secara menyeluruh.

-

Menunjukkan Kredibilitas Perusahaan

Neraca percobaan sering digunakan oleh perbankan dan lembaga pemberi pinjaman lainnya untuk mengetahui kapasitas pinjaman bisnis serta kredibilitas dari bisnis itu sendiri.

Karena perusahan perlu mengetahui bahwa perhitungan dari neraca saldo tidak terdapat kesalahan sedikitpun. Namun jika ada kesalahan dalam hal offset, makan akan menghitung kembali trial balance.

Kemungkinan Kesalahan Tidak Terdeteksi

Salah satu fungsi dari pembuatan trial balance adalah untuk mendeteksi kesalahan jika terdapat ketidak seimbangan saldo akun. Namun, terdapat beberapa kesalahan yang tidak terlacak seperti berikut ini:

- Kesalahan karena human error: ketika tidak melakukan input transaksi ke dalam sistem.

- Kesalahan pada awal entri: yaitu pada transaksi entri yang mencakup nilai atau jumlah yang salah dari kedua sisi debit dan kredit.

- Kesalahan pembalikan: pada saat melakukan kegiatan transaksi entri ganda telah memasukkan jumlah yang benar, namun pada akun yang akan anda debit malah di kreditkan atau sebaliknya.

- Kesalahan prinsip: karena melanggar prinsip dasar akuntansi. Misalnya, saat jumlah yang akan anda masukkan sudah sesuai, namun jenis akunnya salah.

- Kesalahan komisi: biasanya terjadi akibat kelalaian pengawasan.

Perbedaan Trial Balance dan Balance Sheet

Trial Balance dan Balance Sheet merupakan bagian dari laporan keuangan yang berisi laporan terkait, aset, kewajiban (hutang) dan modal yang wajib dibayarkan pada periode-periode tertentu.

Adapun perbedaan dari Trial Balance dan Balance Sheet yaitu jika di Balance Sheet hanya berisi total akun bukan masing-masing akun transaksi yang terpisah. Sedangkan pada Trial Balance berisi semua akun-akun transaksi yang ada.

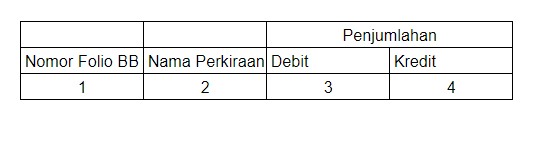

Tata Cara Mengerjakan Trial Balance

Agar anda memahami dengan lebih jelas mengenai trial balance anda perlu mengetahui bagaimana cara mengerjakan neraca percobaan ini. Oleh karena itu anda perlu memperhatikan lajur atau tahapan pada kolom dibawah ini.

Berikut adalah tata cara untuk mengerjakan neraca percobaan:

- Lajur 1 berisi nomor folio (nomor akun) BB atau buku besar. Cara penulisannya ialah dengan berurutan atau secara kronologis.

- Lajur 2 adalah nama perkiraan buku besar seperti: perkiraan bank, perkiraan barang dagangan, perkiraan inventaris, perkiraan piutang/kewajiban, dan seterusnya.

- Lajur 3 berisi jumlah debit pada masing-masing perkiraan buku besar (tidak termasuk saldo akhir).

- Lajur 4 berisi jumlah kredit pada setiap perkiraan buku besar (tidak termasuk saldo akhir).

- Setelah memasukkan ke neraca percobaan mencakup data nomor folio, nama perkiraan, dan penjumlahan (debit dan kredit) buku besar, maka selanjutnya menjumlahkan setiap lajur 3 dan 4 yang jumlahnya keduanya harus sama.

Apabila jumlah dari debit dan kredit telah sama, maka neraca percobaan buku besar yang anda buat sudah benar.

Baca juga: 15+ Ide Usaha Modal Kecil dengan Untung Besar 2022

Contoh Trial Balance

Agar lebih terbayang oleh anda bagaimana bentuk neraca percobaan atau trial balance pada perusahaan, berikut adalah contoh dari trial balance:

| Toko Albasyah | |||

| Neraca Saldo | |||

| per 31 Mei 2022 | |||

| (dalam rupiah) | |||

| Nomor Akun | Nama Akun | Debit | Kredit |

| 111 | Kas | 28,200,000.00 | |

| 112 | Piutang Usaha | 4,100,000.00 | |

| 113 | Perlengkapan | 6,750,000.00 | |

| 114 | Sewa Dibayar di muka | 12,000,000.00 | |

| 121 | Peralatan | 18,650,000.00 | |

| 122 | Kendaraan | 22,400,000.00 | |

| 211 | Utang Usaha | – | 1,500,000.00 |

| 212 | Utang Bank | – | 10,000,000.00 |

| 311 | Modal | – | 33,650,000.00 |

| 312 | Prive | 1,000,000.00 | |

| 411 | Pendapatan Jasa | – | 30,150,000.00 |

| 412 | Pendapatan Sewa | – | 30,150,000.00 |

| 511 | Beban Gaji | 8,850,000.00 | |

| 512 | Beban Listrik & Telepon | 850,000.00 | |

| 513 | Beban Administrasi dan umum | 750,000.00 | |

| 514 | Beban Lain-lain | 1,050,000.00 | |

| 515 | Beban Iklan | 850,000.00 | |

| 105,450,000.00 | 105,450,000.00 | ||

Demikian penjelasan mengenai trial balance atau neraca percobaan sebagai salah satu tahap dalam membuat laporan keuangan. Nah biar semakin laris usaha apapun pilihannya, ayo promosikan dengan memasang iklan bersama Everpro melalui Marketplace Enabler.

Cobalah 3 Layanan Unggulan Kami:

- Optimasi Toko dan Campaign

- Tingkatkan kenyamanan customer dengan CS dan Admin Toko

- Dapatkan performa iklan terbaik

Mari daftar sekarang juga ke layanan Marketplace Enabler, nikmati keuntungannya dan siap-siap omzet jualan Anda meningkat!