Simak artikel ini untuk mengetahui 3 rumus persediaan akhir yang penting untuk bisnis kamu lengkap dengan cara menghitungnya!

Bagi bisnis yang menjalankan usaha dengan menjual produk atau barang, persediaan menjadi komponen penting dalam perhitungan akuntansi.

Karena nilai persediaan berkaitan dengan laporan laba rugi dan neraca. Jika terjadi kesalahan dalam menghitung persediaan, maka akan menyebabkan kesalahan juga di laporan laba rugi atau neraca.

Nilai persediaan yang salah dapat mengakibatkan laporan audit menjadi tidak wajar. Maka dari itu, penting untuk mengetahui rumus dan cara menghitung yang benar.

Apa itu Persediaan Akhir?

Persediaan akhir adalah jumlah barang perusahaan miliki di akhir tahun fiskal. Perhitungan persediaan akhir sangatlah penting untuk menentukan keuntungan bersih perusahaan serta pengaruhnya terhadap neraca perusahaan.

Seperti yang sebelumnya disebutkan, jika terdapat kesalahan dari perhitungan persediaan akhir dapat mengakibatkan kesalahan pada neraca dan laporan laba rugi.

Dalam proses perhitungan persediaan, perusahaan perlu menentukan sistem atau metode yang paling sesuai dengan jenis bisnis.

Baca juga: Debt to Equity Ratio Adalah: Pengertian dan Rumus Perhitungan

Rumus Persediaan Akhir Barang Dagang yang Banyak Digunakan

Cara untuk menentukan nilai persediaan adalah dengan menambahkan biaya pembelian bersih dengan persediaan awal, kemudian menguranginya dengan harga pokok penjualan (HPP).

Adapun rumus persediaan akhir yang banyak digunakan adalah berikut ini:

| Persediaan akhir = (Persediaan awal + Pembelian bersih) – Harga Pokok Penjualan (HPP) |

Dengan penjelasan sebagai berikut:

- Persediaan awal: merupakan persediaan akhir pada periode akuntansi sebelumnya atau total barang dalam persediaan.

- Pembelian bersih: yaitu seluruh item yang dibeli dan ditambahkan ke persediaan pada periode akuntansi yang sama.

- Harga pokok penjualan (HPP): jumlah pengeluaran biaya langsung yang timbul dari produksi barang atau jasa dan dijual dalam kegiatan bisnis selama satu periode yang sama.

Selain menggunakan rumus persediaan akhir, cara lainnya untuk menghitung persediaan secara akurat adalah dengan menghitung fisik semua barang persediaan di akhir periode akuntansi atau stock opname.

Namun, biasanya hanya perusahaan dengan volume persediaan kecil yang melakukan perhitungan keseluruhan secara fisik.

Perusahaan yang memiliki volume persediaan dan penjualan yang besar, akan lebih sulit jika harus mengandalkan perhitungan secara fisik.

Sedangkan dengan mengecilkan atau melebihkan nilai persediaan akhir dapat berpengaruh pada biaya penjualan serta menyebabkan nilai pendapatan bersih, aset, dan ekuitas yang tidak akurat.

Baca Juga: Cost of Sales Adalah: Pengertian, Rumus dan Contoh Menghitungnya

Sistem Penentuan Nilai Persediaan Akhir

Perusahaan dengan jenis bisnis menjual barang atau produk memang umumnya melakukan stock opname untuk mengetahui jumlah barang yang masih dimiliki.

Kegiatan ini umumnya dilaksanakan menjelang akhir tahun atau akhir periode akuntansi.

Cara melakukan proses sendiri sebenarnya terdapat dua cara, yaitu dengan menggunakan aplikasi inventory atau perhitungan manual.

Adapun cara menentukan nilai persediaan akhir adalah dengan menggunakan sistem periodik dan sistem perpetual, sebagai berikut:

-

Periodik

Sistem periodik adalah cara perhitungan persediaan akhir di setiap akhir periode dengan menghitung jumlah fisik secara langsung untuk menentukan persediaan akhir.

Dalam prosesnya, terdapat tiga metode sistem periodik, yaitu:

a. FIFO (First In, First Out): metode yang menentukan bahwa barang yang pertama masuk adalah barang yang lebih dulu akan terjual.

b. LIFO (Last In, Last Out): menentukan bahwa barang yang terakhir masuk adalah barang yang lebih dulu terjual.

c. Rata-rata Tertimbang: penentuan harga beli barang dengan membagi total harga barang masih tersedia sehingga dapat menjual kembali barang tersebut.

-

Perpetual

Cara menentukan nilai persediaan dengan sistem perpetual terbilang lebih rumit, karena wajib melakukan pencatatan atas setiap transaksi yang berlangsung.

Pencatatan tersebut meliputi transaksi pembelian sampai transaksi penjualan. Semua data tersebut menjadi acuan dalam menghitung persediaan akhir.

Baca Juga: GNP Adalah: Pengertian, Rumus, dan Perbedaannya dari GDP

Rumus Mencari Persediaan Akhir dengan 3 Metode

Dalam menentukan nilai persediaan akhir, berikut adalah rumus mencari persediaan akhir dengan 3 metode berbeda:

1. Metode Laba Kotor

Untuk menghitung persediaan akhir menggunakan metode laba kotor adalah dengan mengikuti langkah berikut ini:

- Menentukan Harga Pokok Barang Tersedia

Cara untuk mengetahui harga pokok barang tersedia adalah dengan menambahkan biaya persediaan awal dengan semua biaya pembelian. Rumusnya adalah:

| Biaya barang tersedia = Biaya persediaan awal + Biaya semua pembelian |

- Cara Menghitung Harga Pokok Produksi

Setelah menemukan harga pokok barang tersedia, langkah selanjutnya adalah menghitung harga pokok produksi atau HPP dengan menggunakan rumus berikut:

| Harga Pokok Penjualan = Penjualan x Persentase Laba Kotor |

- Menghitung Nilai Persediaan Akhir

Langkah yang terakhir adalah dengan mengurangi hasil dari harga pokok barang tersedia dengan harga pokok penjualan. Maka akan mendapatkan hasil persediaan akhir.

Jadi rumus persediaan akhir menggunakan metode laba kotor adalah:

| Persediaan Akhir Laba Kotor = Harga Pokok Barang Tersedia – Harga Pokok Penjualan |

2. Metode Retail

Rumus mencari persediaan akhir yang kedua adalah dengan menggunakan metode retail. Berikut langkah-langkahnya:

- Menghitung persentase biaya ecer dengan rumus:

| Persentase biaya ecer = Biaya Persediaan : Harga eceran persediaan |

- Menentukan harga pokok barang yang tersedia, rumusnya sama seperti yang sebelumnya disampaikan. Yaitu dengan menjumlah biaya persediaan awal dengan biaya semua pembelian.

- Kemudian temukan biaya penjualan dengan rumus:

| Biaya Penjualan = Penjualan x Persentase Biaya Ecer |

- Barulah bisa menemukan nilai persediaan akhir. Jadi rumus mencari persediaan akhir menggunakan metode retail adalah sebagai berikut:

| Persediaan Akhir Metode Retail = Harga Pokok Barang yang tersedia – Harga Pokok Penjualan |

Baca juga: Annual Report Adalah: Definisi, Fungsi, Hingga Cara Menyusunnya

3. Metode WIP (Work In Process)

Metode terakhir untuk menentukan nilai persediaan akhir adalah dengan WIP atau Work In Process. Adapun langkah-langkahnya adalah sebagai berikut:

- Hitung persediaan awal WIP dengan rumus:

| Persediaan WIP Awal = Pembelian Bahan – Bahan Pindah ke Produksi |

- Tentukan biaya produksi dengan perhitungan:

| Biaya Produksi = Transfer bahan ke produksi + Tenaga kerja langsung + Overhead pabrik |

- Kemudian, hitung harga pokok produksi dengan rumus berikut:

| Harga Pokok Produksi = (Penggunaan Bahan langsung + Tenaga Kerja Langsung + Biaya Produksi + WIP Awal) – WIP Akhir |

- Maka rumus mencari persediaan akhir dengan metode WIP adalah:

| Persediaan Akhir Metode WIP = (Awal WIP + Biaya produksi) – Harga Pokok Produksi |

Cara Menghitung Persediaan Akhir dengan Metode FIFO

FIFO adalah singkatan dari First In First Out, yang berarti persediaan yang masuk pertama kali akan dijual terlebih dahulu.

Metode ini cocok untuk produk yang memiliki masa kadaluarsa, seperti makanan atau obat.

Untuk menghitung nilai persediaan atau HPP produk dengan metode FIFO, rumusnya adalah:

Harga pokok persediaan yang paling lama x jumlah persediaan / produk yang terjual

Contoh:

Anda memiliki persediaan awal sebanyak 100 unit dengan harga Rp 10.000 per unit. Kemudian Anda membeli 300 unit lagi dengan harga Rp 12.000 per unit. Selanjutnya Anda menjual 200 unit dengan harga Rp 15.000 per unit. Berapakah nilai persediaan akhir dan HPP Anda?

Jawab:

Nilai persediaan akhir = (100 x Rp 10.000) + (100 x Rp 12.000) = Rp 2.200.000

HPP = (100 x Rp 10.000) + (100 x Rp 12.000) = Rp 2.200.000

Cara Menghitung Persediaan Akhir dengan Metode Laba Kotor

Berikut kami berikan contoh cara menghitung persediaan akhir menggunakan 3 metode yang sebelumnya kita bahas:

-

Menemukan Harga Pokok Barang yang Tersedia

Biaya persediaan awal + Biaya semua pembelian = Biaya barang tersedia

Rp. 15.000.000+ Rp. 5.000.000 = Rp. 20.000.000

Harga pokoknya addalah Rp. 20.000.000

-

Menemukan Harga Pokok Penjualan

Penjualan x Persentase laba kotor = harga pokok penjualan

Rp. 10.000.000 x 50% = Rp. 5.000.000

Harga pokok penjualan adalah Rp. 5.000.000

-

Menemukan Persediaan Akhir

Harga pokok barang tersedia – harga pokok barang = persediaan akhir menggunakan laba kotor

Rp. 20.000.000 – Rp. 5.000.000 = Rp. 15.000.000

Nilai persediaan akhir menggunakan metode laba kotor yaitu senilai Rp. 15.000.000

Cara Mencari Persediaan Akhir dengan Metode Retail

-

Menemukan Persentase Biaya Ecer

Biaya persediaan / harga eceran persediaan = persentase biaya ecer

400/600 = 0,6 atau 60%

Persentase biaya ecerannya adalah 60%

-

Menemukan Harga pokok Barang yang Tersedia

Biaya persediaan awal + biaya semua pembelian = harga pokok barang terssedia.

Rp. 2.000.000 + Rp. 500.000 = Rp. 1.500.000

-

Menemukan Biaya Penjualan

Penjualan x persentase biaya ecer = biaya penjualan

Rp. 2.000.000 x 60%= Rp. 1.200.000

-

Menemukan Persediaan Akhir

Harga pokok yang tersedia – harga pokok penjualan selama satu periode = persediaan akhir menggunakan eceran

Rp. 1.500.000 – Rp. 1.200.000 = Rp. 300.000

Persediaan akhir menggunakan harga eceran yaitu Rp. 300.000

Cara Menghitung Persediaan Barang Dagang Akhir dengan Metode WIP

-

Menemukan Persediaan Awal Work in Process

Bahan yang dibeli – bahan dipindahkan ke produksi = persediaan awal WIP

Rp. 200.000.000 – Rp. 100.000.000 = Rp. 100.000.000

Persediaaan awal WIP adalah Rp. 100.000.000

-

Menemukan Biaya Produksi

Bahan yang dipindahkan ke produksi + tenaga kerja langsung + overhead pabrik = biaya produksi

Rp. 100.000.000 + Rp. 50.000.000 + Rp. 75.000.000 = Rp. 225.000.000

Biaya produksinya adalah Rp. 225.000.000

-

Menemukan Harga Pokok Produksi

(Bahan langsung yang digunakan + tenaga kerja langsung yang digunakan + biaya produksi + WIP awal) – WIP akhir = harga pokok produksi

(Rp. 100.000.000 + Rp. 50.000.000 + Rp. 225.000.000 + Rp. 100.000.000) – Rp. 150.000.000 = (Rp. 475.000.000) – Rp. 150.000.000 = Rp. 325.000.000

-

Menemukan Persediaan Akhir

(Awal WIP + Biaya produksi) – Harga produk produksi = Persediaan akhir menggunakan barang dalam proses

(Rp. 100.000.000 + Rp. 225.000.000) – Rp. 325.000.000 = Rp. 0

Nilai persediaan akhir menggunakan barang dalam proses adalah 0.

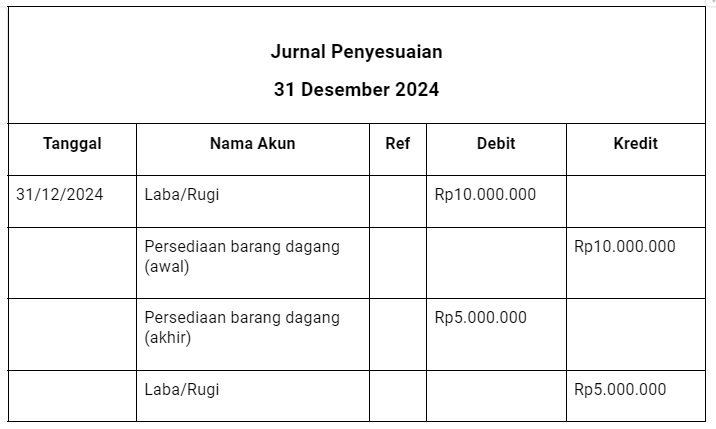

Jurnal Penyesuaian Persediaan Barang Dagang Akhir

Ketika membuat pendataan persediaan akhir dengan metode laba rugi, maka biasanya anda akan membutuhkan jurnal penyesuaian nilai persediaan akhir barang.

Misalnya, di akhir periode, saldo persediaan barang awal sebesar Rp10.000.000, dan saldo persediaan akhir yaitu Rp5.000.000.

Berikut contoh jurnal penyesuaiannya yang bisa anda jadikan referensi.

DOWNLOAD TEMPLATE JURNAL PENYESUAIAN PERSEDIAAN AKHIR

Demikian penjelasan mengenai rumus persediaan akhir yang sangat penting untuk membuat laporan laba rugi dan neraca.

Jika anda sudah memiliki usaha, biar perhitungan laba rugi tidak ribet, anda juga bisa mencoba layanan MP Enabler untuk mengelola dan meningkatkan marketing di bisnis anda.

Emang Everpro bisa kasih keuntungan apa aja sih?

Benefit Everpro Marketplace Enabler

- Optimasi Toko

- Jasa CS yang Gercep & Tuntas

- Pembeli Dapat Menemukan Toko dengan Mudah

- Performa Iklan Terbaik

- Maksimalin Penjualan dengan Campaign Terbaru

- Bantu Kamu Pilih Langkah Bisnis yang Tepat

Daftarkan sekarang dan penjualan toko onlinemu akan meningkat dengan cepat!